注2:越南广义货泉同比最新数据仅披露至2025年3月末;印度和韩国M2同比最新数据仅披露至4月末;下同。

2024年6月以来,绝大大都亚洲货泉政策转向宽松,叠加亚洲经济全体连结韧性,亚洲货泉供给增速全体加速,但分歧亚洲经济体的货泉供给增速变化环境仍存正在较着差别。

亚洲金融合做协会成立于2017年5月,为首家由中国倡议设立的金融类国际性社会组织,其下设专家征询委员会由来自40余个国度和地域的百余位境表里专家配合构成。亚洲金融合做协会专家征询委员会以“面向市场、问题导向、深度察看、聪慧方案”为定位,已构成《亚洲金融合做协会研究动态》《亚洲金融察看》《粤港澳大湾区金融成长演讲》等中英文产物,举办季度论坛、年会等高端金融论坛,不竭正在国际金融舞台发出亚洲声音。前往搜狐,查看更多。

2025年以来,亚洲大都经济体通缩持续回落,已回归方针区间,为亚洲央行供给货泉宽松前提。IMF 最新预测 2025年亚洲通缩率将降至 2。0%,部门国度(如泰国)以至面对通缩压力。

从货泉市场利率变化环境来看。取2024年年中比拟,除日本的短期利率呈现较着上升,其他代表性经济体短期利率均有所下降。此中,新加坡、印度和韩国利率下降幅度最大,最新利率较2024年年中末别离下降1。5%、1。06%和1。03%。

曙,亚洲金融合做协会专家征询委员会研究员,青岛银行首席经济学家。大学理学博士、厦门大学经济学博士、中国人平易近大学金融学博士后,2008年获“中国杰出研究”,2017年获金融高端人才称号。曾任职招商银行总行、中国光大银行总行。

下半年,亚洲经济体货泉政策全体将延续宽松态势,货泉市场利率中枢或进一步下行,货泉流动性亦将连结丰裕,但货泉供应增速仍可能会因分歧经济体的经济根基面差别而有所分化。

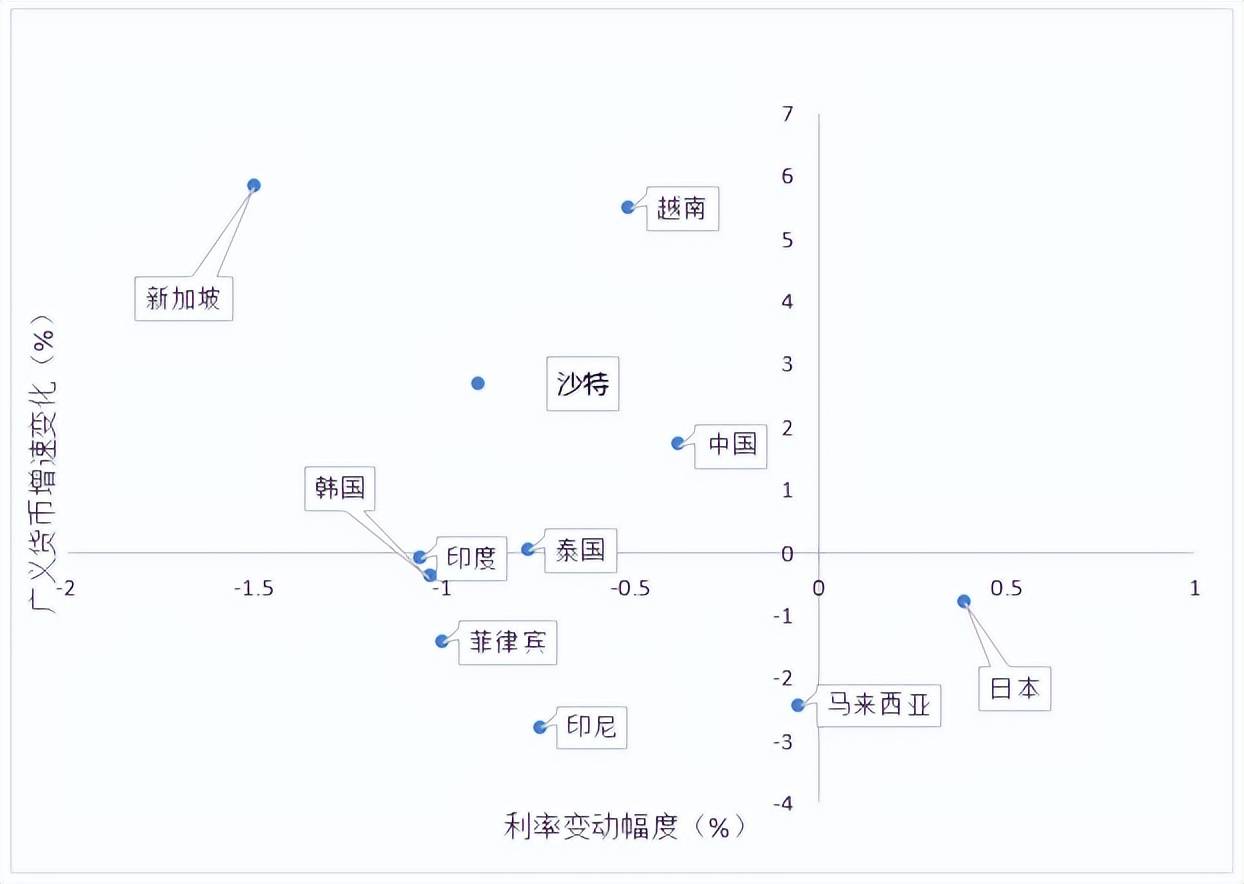

亚洲分歧经济体的货泉市场呈现分化态势,按照货泉市场短期利率和广义货泉增速的分歧变化趋向,能够将11个代表性经济体分为3类。第一类经济体,广义货泉增速加速且市场利率下降,代表国度为新加坡;第二类经济体,广义货泉增速放缓且市场利率下降,代表国度为印度尼西亚;第三类经济体,广义货泉增速放缓且市场利率上升,代表国度为日本;具体环境如下图所示。

瞻望下半年,亚洲货泉政策全体将延续宽松态势,短期利率估计总体下行,广义货泉连结流动性丰裕。但部门经济体受本身经济根基面束缚,或仍将实施收缩或中性货泉政策,货泉市场亦将呈现出分化特征。例如,日本通缩虽有所回落,但2025年6月焦点CPI同比3。3%仍远超2%方针,叠加美日关税和谈落地,市场估计日本年内加息概率上升至80%。

2024年年中以来,亚洲经济体货泉政策全体转向宽松,但经济根基面的差别导致各亚洲经济体货泉增速呈分化态势。

2024年6月以来,正在货泉政策宽松周期叠加经济连结韧性的配合感化下,亚洲货泉市场全体呈现利率下行和货泉供应量增速加速的特征,但亚洲分歧经济体的货泉市场仍呈现分化态势。

2024年年中以来,大部门代表性亚洲经济体(除日本)的货泉政策沉心逐步转向持久经济的不变性取可持续增加,货泉政策全体转向宽松。

同时,虽然当前美国关税已暂缓,但美国关税政策不确定性仍将持续拖累亚洲经济增加,进而鞭策亚洲央行实施货泉宽松以对冲短期风险。例如,印度尼西亚和韩国曾经表白,若是外部经济风化,将来将有更高的志愿和预备放松货泉政策。此外,当前美国经济疲软已构成较强共识,下半年,美联储大要率将沉启降息周期,将进一步为亚洲央行打开货泉宽松空间。

此外,美国关税冲击下,外需敞口大且政接应对空间无限的经济体(如泰国、印度尼西亚)受影响最大,而内需驱动型经济体(如中国、印度)估计将展示出更强韧性,亚洲经济增加亦可能因而呈现分化款式。

2024年年中以来,亚洲次要央行货泉政策先后转向宽松,鞭策亚洲货泉市场利率全体下行,只要日本货泉市场利率因仍处于加息周期而呈上升态势。

2024 年 6 月以来,除个体经济体外,亚洲货泉政策全体转向宽松,亚洲货泉市场利率全体呈下行态势,但受前期高基数效应的影响,当前亚洲货泉市场利率仍处于汗青相对高位。

货泉政策是决定货泉供给扩张或收缩的“从导力量”,但货泉政策对广义货泉的调控结果最终取决于经济根基面,如通缩及经济增加环境等。

具体来看(如表3所示),2024年年中以来,中国和越南连结宽松立场,利率维持正在较低程度;新加坡、韩国、泰国、印尼、菲律宾、沙特等国也由货泉收缩周期连续进入降息周期,马来西亚虽然维持政策利率不变,亦通过降准等办法流动性;日本因为其通缩程度仍处于上升通道,是代表性经济体中独一处于加息周期的国度。

当前“对等关税”的暂缓虽为亚洲经济体争取了短期缓冲期,但 8 月的最终实施刻日临近,叠加构和进展的不确定性,亚洲经济面子临的关税风险远未解除。美国关税政策将导致亚洲商业前景空前恶化。亚太经合组织(APEC)5月颁发演讲称,受美国关税政策影响,本年亚太商业增加可能几乎停畅。亚洲地域经济体大多对外依存度高,亚洲经济体,出格是出口依赖美国的经济体的经济增加将遭到严沉冲击,如2024年韩国对美出口占其总出口的约18。7%。现实上,正在美国加征关税压力持续存正在的布景下,部门亚洲经济体曾经呈现商业恶化取经济阑珊风险。以韩国为例,受美国关税政策影响,韩国商业协会发布的第二季度出口财产景气指数为84。1,持续两季低于100,出口持续恶化;韩国成长研究院亦将本年韩国经济增加预期下调一半,降至0。8%。目前部门经济体虽已通过换取税率下调(如日本、越南、柬埔寨和印尼等)短期缓解了商业压力,但政策频频性取附加条目的严苛性将持续这些亚洲经济体的增加动能。

瞻望下半年,虽然亚洲货泉政策全体将延续宽松,但美国关税政策可能会拖累亚洲经济增加,进而影响亚洲经济体货泉宽松结果,对部门亚洲经济体的货泉供应扩张构成间接束缚或扭曲。具体来看,内需韧性较强的经济体货泉扩张更可持续,出口依赖型国度则可能陷入“宽松无效性”,亚洲经济体的货泉市场因而将呈现分化态势,分歧经济体货泉扩张速度将呈现“快慢纷歧”的款式。

注1:考虑可比性及数据可得性,P增速为2025年1季度相对2024年6月的变化环境;此中,新加坡取菲律宾CPI变化环境为2025年5月数据。

货泉市场平稳运转离不开不变向好的经济根基面。2025年下半年,受美国对等关税影响,亚洲经济增加仍面对较大的下行压力,将对亚洲货泉市场不变形成冲击。

值得留意的是,持久以来,亚洲经济体央行倾向于跟从美联储的货泉政策周期,但2025年以来,部门央行却选择取美联储“分道扬镳”——2025年美国暂缓降息历程,印度、泰国、印尼等均接连降息。部门亚洲央行取美联储之所以“分道扬镳”,一方面是由于美元年内下跌超7%,降低了亚洲国度货泉对美元的贬值压力,为其货泉宽松供给了前提;另一方面,2025年以来,大都亚洲国度的通缩形势较着缓解,美国“对等关税”加剧亚洲经济体对经济前景的担心,促使央行通过货泉宽松缓解关税冲击。例如,正在美国发布关税政策后,印度尼西亚、菲律宾、新加坡和泰国央行均已采纳宽松货泉政接应对预期的经济“逆风”,马来西亚央行虽仍维持3%基准利率不变,但也正在5月颁布发表下调预备金率100个基点至1%。

2024 年年中以来,绝大部门亚洲国度的货泉政策虽已转向宽松,但亚洲经济体的货泉供给增速变化仍存正在分化,这背后次要源自经济根基面差别(如表4所示)。具体来看,2024 年年中以来,正在货泉政策宽松的经济体中,中国、沙特阿拉伯、越南、新加坡和泰国等亚洲经济体正在经济根基面改善(稳健)支持下,货泉供给增速呈加速态势;取此同时,印度、韩国、印度尼西亚、马来西亚和菲律宾等国度虽然也实施宽松的货泉政策,但受经济根基面偏弱(或经济增速放缓,或通缩下降)的影响,货泉供给增速仍然承压。此外,日本经济虽然有所苏醒,但受货泉收缩政策影响,其货泉供给增速仍有所放缓。

从绝对值程度看,2025年5月,亚洲11个代表性经济体广义货泉供应量平均同比增加7。09%,广义货泉增速连结平稳,此中货泉供应较充脚的越南、沙特、印度的货泉供应量同比增速别离为17。94%、12。93%、9。62%。

2024年年中以来,除个体经济体外,亚洲经济体货泉市场短期利率全体下行,但分歧经济体的货泉供应量增加却呈现分化特征,这背后是亚洲各经济体的货泉政策调控取经济根基面配合感化的成果。

从绝对值视角来看,2025年6月,亚洲11个代表性经济体短期利率平均值为3。69%,仍维持正在较高程度。出格是,日本因为仍处于加息周期,其3个月无拆借利率月均值为0。61%,处于2010年以来99%的百分位数之上。

从广义货泉增速变化来看,2025年5月末,代表性经济体广义货泉增速全体较2024年6月末有所加速,平均上升0。71个百分点,但代表性经济体之间的货泉增速变化存正在差别。具体来看,取2024年6月末比拟,越南、新加坡、沙特和泰国广义货泉增速加速,而印度、韩国、日本、菲律宾。

注1:菲律宾采用加权平均的银行同业拆借利率,其余均采用三个月银行同业拆借利率月度均值,下同。

j9.com官方网站公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团j9.com官方网站有限公司 网站建设:j9.com官方网站 营业执照 网站地图

{kind=link}